Li chiamavano così, i Roaring twenties. L’espressione è stata utilizzata da Francis Scott Fitzgerald nel romanzo Tenera è la notte. Furono gli anni del Jazz, di Duke Ellington, Louis Armstrong e del Cotton Club. Furono gli anni del Foxtrot, del Charleston e della trasvolata oceanica di Charles Lindbergh. Gli anni del proibizionismo e di Al Capone, ma anche di uno straordinario boom economico. E per capirlo basta citare un dato: agli inizi del 1929, gli Stati Uniti rappresentavano il 46% della produzione mondiale.

L’indice della produzione industriale, che era pari a 67 nel 1921, salì a 110 nel luglio del 1928 e a 126 nel giugno del 1929. Nel 1926 vennero prodotte 4.301.000 automobili. Nel 1929, la produzione raggiunse le 5.358.000 unità. In larga misura fu il frutto di un incremento della produttività – il 43% –, grazie alle innovazioni tecnologiche applicate alla produzione di serie e ad una più razionale organizzazione del lavoro[1].

Si diffusero nuovi consumi di massa e nuovi stili di vita fondati sull’acquisizione e sull’ostentazione di oggetti-simbolo, grazie alla diffusione di innovative tecniche pubblicitarie ed al successo di nuove forme di distribuzione, tra cui i grandi magazzini: nel 1929, negli Stati Uniti circolava un’auto ogni 5 abitanti – per fare un paragone, nella Gran Bretagna ce n’era una su 43, ed in Italia una su 325 –, ed una radio ogni 15 abitanti – contro un rapporto di 1 a 16 in Gran Bretagna, e di uno a 653 in Italia[2].

Un intero paese pensava di vivere proiettato nel futuro, in un mondo in cui

tutto era possibile. Tutti o quasi pensavano che “non ci saranno interruzioni alla nostra prosperità permanente” (Myron E. Forbes, Presidente Pierce Arrow Motor Car Co., il 12 Gennaio 1928), o che non ci fosse “una prospettiva più rosea di quella che appare in questo momento. In ambito domestico c’è tranquillità e contentezza… ed il più alto record di anni di prosperità. All’estero c’è pace e la buona volontà che deriva dalla comprensione reciproca” – Calvin Coolidge, Presidente degli Stati Uniti, 4 Dicembre 1928[3].

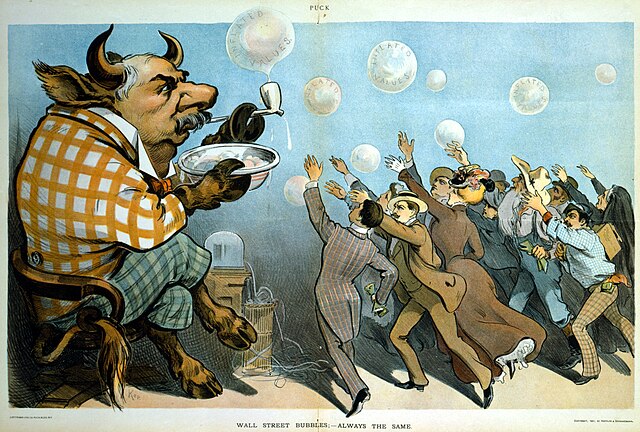

Uno stato di euforia che aveva finito per coinvolgere anche Wall Street, che nel frattempo aveva sostituito Londra come centro del mercato finanziario mondiale. Dai minimi del 1924 – 88,33 punti – il Dow Jones aveva raggiunto, all’inizio del 1928, i 191,33 punti (+116%). Un aumento che avrebbe potuto far pensare, anche all’investitore più prudente, che il rialzo fosse dovuto all’aumento degli utili societari, al miglioramento delle prospettive economiche, alla pace ed alla tranquillità di quegli anni, ed infine alla certezza che l’amministrazione federale non avrebbe ridotto gli utili aumentando le imposte.

Ma all’inizio del 1928 le cose cambiarono, ed il boom perse il contatto con la realtà. Wall Street cominciò a salire con grandi balzi acrobatici intercalati da correzioni altrettanto violente. Alla fine del 1928 l’indice aveva raggiunto i 300 punti, per poi arrivare ai 381,17 punti del 3 settembre del 1929[4], con un raddoppio delle quotazioni in meno di due anni. Nei vent’anni precedenti l’incremento annuale dell’indice era stato in media del 3,2%.

Le transazioni – nel 1929 – riguardavano in media 4,2 milioni di titoli al giorno, con punte di 8,2 milioni nel mese di marzo. Tanti titoli che cambiavano spesso di mano indicavano chiaramente il carattere speculativo dei movimenti di borsa. Un altro segnale di allarme? Il titolo più speculativo dell’epoca, vero simbolo di quel boom e del nuovo mondo delle comunicazioni via radio, fu la Radio Corporation of America, che si esibiva continuamente in movimenti spettacolosi, sia al rialzo che – più raramente – al ribasso. Senza aver mai pagato un dividendo.

Nonostante quello che stava accadendo, il più noto economista dell’epoca, Irving Fisher, il 17 Ottobre 1929 affermava: “i valori di Borsa hanno raggiunto quello che sembra essere un plateau alto permanente. Non credo che avremo, né presto né mai, una caduta di 50 o 60 punti dai livelli attuali, come predicono (i ribassisti). Mi aspetto che il mercato delle azioni sarà un ottimo affare, più alto nei prossimi mesi”[5]. Aveva dimenticato un vecchio detto di Wall Street secondo il quale le due più importanti emozioni sono la l’avidità e la paura, e si può passare dall’una all’altra in una frazione di secondo.

Il crack di Wall Street

Il 24 ottobre del 1929, la Borsa di New York iniziò le contrattazioni senza strappi, ma già verso le undici la corsa alla vendita era diventata frenetica. Gli enormi volumi – vennero venduti 13 milioni di titoli[6] – fecero sì che il ticker, una specie di telescrivente che trasmetteva le quotazioni di Wall Street in tutti gli Stati Uniti su un nastro, rimanesse indietro di ore.

Le sale dei broker in tutto il paese erano piene di persone che erano in preda alla preoccupazione ed all’angoscia, acuite dall’incertezza dell’assenza di informazione, per cui tutti si precipitavano a vendere. Nella sala contrattazioni di Wall Street gli agenti di borsa erano nel panico: c’era chi gridava, chi finiva per sbattere contro altri, chi cadeva svenuto, mentre altri fuggivano urlando.

Fuori, in Broad Street, si raccolse una folla di piccoli speculatori che piangeva e gridava ad ogni notizia negativa – e quel giorno non mancavano.

Le borse di Chicago e di Buffalo si erano fermate. Undici noti operatori si erano suicidati – probabilmente fu per questo che da allora i grattacieli vennero costruiti con le finestre bloccate[7].

Poco prima di mezzogiorno, il commissario di polizia Grover Whalen mandò un distaccamento speciale per assicurare l’ordine pubblico e bloccare l’ingresso alla Borsa. Di colpo scese un silenzio di tomba. Tutti guardarono in alto. Dal tetto di un palazzo si sporgeva un uomo. Si stava per buttare anche lui? Niente di questo. Era un solo un operaio che si era affacciato dal tetto su cui lavorava per vedere la fonte di tanto rumore. A mezzogiorno e mezzo la galleria del pubblico venne chiusa perché non si vedessero le scene selvagge che si stavano scatenando.

Era solo l’inizio. Il Wall Street Journal annunciò in prima pagina che il 28 ottobre “L’Industrial ha perso 38,33 punti” (-12,82%), mentre il giorno successivo andarono in fumo altri 30,57 punti (-11,73%)[8]. Il numero di azioni scambiate aveva polverizzato tutti i record precedenti: 16.383.700 azioni scambiate. In sei giorni, l’indice della borsa di Wall Street perse circa il 30% del suo valore. Qualcuno si azzardò anche a fare qualche paragone: il 29 ottobre la ricchezza – solo sulla carta – distrutta equivaleva alla spesa bellica degli Stati Uniti nella Grande Guerra, o a dieci volte il bilancio dell’Unione nella guerra civile americana[9].

Anche se il 6 ottobre del 1931 ed il 30 ottobre del 1929 Wall Street registrò il secondo ed il terzo rialzo della storia, con un incremento del 14,87% e del 12,34%. La caduta proseguì fino all’8 luglio del 1932, quando il Dow Jones toccò i 41,22 punti. Dal massimo raggiunto il 3 settembre del 1929, Wall Street aveva perso l’89,19% del suo valore. Occorreranno 25 anni, 2 mesi e 20 giorni per far ritornare l’Industrial Average a quei livelli: il 23 novembre 1954 ed il Dow Jones toccò i 382,74 punti[10].

L’azione Goldman Sachs, passò da 104 dollari del 1929 agli 1,75 nel 1932. General Motors scese da 1075 dollari a 40. Nel crack dell’ottobre 1929, i Vanderbilt persero 40 milioni di dollari, J. P. Morgan tra i 20 ed i 60, i Rockefeller l’80% del loro patrimonio[11].

Giocare in borsa o giocare d’azzardo?

La storia dell’economia è disseminata di crisi finanziarie. Tutte hanno in comune un ingrediente di base: il leverage, ovvero l’effetto di leva finanziario, la possibilità di moltiplicare le possibilità di guadagno (ma anche di perdita) rispetto all’esborso iniziale. A Wall Street, si poteva far ricorso alla leva attraverso l’acquisto di azioni con il versamento di un anticipo – che poteva essere solo del 10% – mentre il resto del contante necessario veniva fornito a prestito dall’agente di borsa o broker, che a sua volta lo prendeva a prestito dalle banche. In questo modo si potevano comprare delle azioni e pagarne solo il 10%, per poi venderle dopo poche ore al 100%, e ricomprare il giorno dopo con questi soldi dieci stock di azioni sempre pagando il 10% del prezzo.

Il valore di questi prestiti era passato dai 4 miliardi dell’inizio del 1928, ai 7 dell’inizio estate del 1929 ed infine agli 8,5 alla vigilia del crollo. Oltre la metà proveniva da imprese e da privati, americani e stranieri, che trovavano remunerativo impiegare le loro disponibilità liquide a tassi compresi tra il 7 ed il 12% in operazioni finanziarie che ritenevano senza rischi.

Non era proprio così. Il prestito era garantito dai titoli e dall’anticipo versato: se la Borsa cresceva non c’erano problemi, ma se il titolo scendeva di più del 10%, lo speculatore era chiamato – per questo si chiamavano caller loans – a versare dei soldi per ricreare il margine di garanzia. Se non lo faceva, il broker procedeva alla vendita dei titoli per limitare le perdite. Peccato che alla fine di ottobre del 1929 non si trovasse un compratore in tutta Wall Street. Per scovare qualcuno disposto a fare un’offerta bisognava praticare forti sconti sul prezzo. E naturalmente più il mercato scendeva, più questa spirale si autoalimentava.

Ma i Caller Loans non bastano per spiegare il crack del ventinove. Esisteva un tipo più sofisticato di leva: si manifestò con la creazione di società – gli investment trusts –, quotate in borsa, che avevano il solo scopo di negoziare titoli. Riproponevano un’idea che era nata in Inghilterra nel 1880: permettere anche a chi aveva capitali modesti di diversificare i propri investimenti, affidandone la gestione a degli esperti – o presunti tali.

I primi risalivano al 1921, ma nel 1927 erano già 160, e continuarono ad aumentare. Per garantirsi la liquidità necessaria ad operare, emettevano obbligazioni ed azioni – sia privilegiate che ordinarie –, che il pubblico, attratto dalla presunta esperienza di chi li dirigeva, si affrettava a comprare. La leva primaria era rappresentata dal fatto che solo le azioni ordinarie crescevano insieme alle quotazioni di borsa, mentre gli altri titoli emessi ottenevano solo una remunerazione fissa. L’effetto poi si poteva moltiplicare con la creazione di altre società con lo stesso scopo della capofila. L’esempio più noto è quello della Goldman, Sachs & Company, che organizzò nel 1929 tre investment trusts collegati: la Goldman Sachs Trading Corporation, la Shenandoah Corporation e la Blue Ridge Corporation. Rastrellarono sul mercato quasi un miliardo di dollari, ed alla fine crollarono tutte e tre, con valori di mercato prossimi allo zero.

Le piramidi di carta non riguardavano solo le società di investimento. Negli anni venti era comune trovarsi di fronte a piramidi societarie, con 6-8 livelli, per assicurarsi il controllo di imprese investendo un capitale minimo nella società che era al vertice. Alcune, come la piramide della Insull and Associated Gas & Electric – una grande impresa di servizi pubblici –, e quella della Van Sweringens – questa volta si trattava di un immenso impero ferroviario –, erano talmente complesse che era quasi impossibile capirne fino in fondo il funzionamento.

In tutte le piramidi l’effetto leva amplierà le perdite di borsa, coinvolgendo, in alcune città – come Cleveland, Detroit e Chicago – anche le banche, perché avevano investito pesantemente in queste strutture piramidali o erano addirittura finite sotto il loro controllo.

Un ultimo tassello. Anche se si calcola che giocassero in borsa tra l’1,5 e i 9 milioni di statunitensi – su una popolazione di 122 milioni –, alla fine il mercato veniva determinato da poche migliaia di speculatori, ed alcuni erano più uguali degli altri, come William C. Durant, Samuel Insull, Charles Mitchell della National City Bank e Albert Wiggin della Chase Bank[12].

Molti di loro avevano capito che aria tirava alla fine di ottobre, e diedero il loro contributo al crollo speculando al ribasso con vendite allo scoperto. Come Jesse Livermore. Per la sua attività di speculatore aveva già ricevuto lettere anonime con minacce di morte: il 29 ottobre guadagnò più soldi di quanto avesse mai fatto prima.

La morale della storia

Una delle leggende più conosciute sul 1929 riguarda il padre del 35º Presidente degli Stati Uniti. Il patriarca della famiglia Kennedy, dopo una mattinata di frenetica attività in Borsa, ritornando a casa si fermò per farsi lucidare le scarpe. Al momento della mancia, si sentì rispondere: “Lasci stare, signor Kennedy, ho appena guadagnato 30 dollari con le Standard Oil”. Dopo averci pensato un attimo, fece dietro front e vendette tutti i suoi titoli, scampando così al crack. La morale della storia è condensata in quello che Joseph Kennedy avrebbe detto, una volta ritornato a casa, alla moglie: quando un lustrascarpe scambia soffiate coi clienti, è tempo di uscire dal mercato.

In realtà la storia di quegli anni si può riassumere nella frase attribuita a Phineas Taylor Barnum – il creatore dell’omonimo circo –: “ogni giorno nasce un pollo da spennare”[13]. In quegli anni, molti americani medi avevano cominciato ad investire in Borsa per la prima volta. Per otto anni, le quotazioni delle azioni non avevano fatto altro che salire. E la crescita del prezzo dei titoli aveva attirato acquirenti che comprando avevano fatto salire i prezzi, e così facendo avevano confermato la loro decisione di comprare. Alla fine si era formata l’impressione che chi comprava azioni di società USA non si potesse sbagliare.

E ovviamente c’era chi ne ha approfittato. Joseph Kennedy ed altri investitori di peso avevano capito che i titoli in Borsa non hanno un preciso valore: come nelle vendite all’asta, se l’azione è richiesta, il suo prezzo sale. E così creavano “consorzi speculativi” nei quali mettevano in comune i loro mezzi, iniziavano con una serie di acquisti con cui attirare l’attenzione su un titolo, per continuare con una serie di compravendite per dare l’impressione che ci fosse qualcosa di grosso nell’aria. A quel punto bastava il contributo di qualche giornalista finanziario interessato, che scriveva di interessanti sviluppi in vista per il titolo in questione, ed il gioco era fatto. Il pubblico accorreva in massa e si vendevano i titoli raccolti. Non restava poi che dividersi il malloppo.

Durante il 1929 più di un centinaio di titoli della borsa di New York furono oggetto di manovre simili, ed erano solo la punta dell’iceberg. Molti giornalisti finanziari erano disposti a pubblicizzare questo o quel titolo in cambio di denaro contante, compresi i reporter dei giornali maggiori, come il Wall Street Journal, il New York Times o l’Herald Tribune. Un giornalista del Daily News ricevette 19.000 dollari per parlar bene di certi titoli. In seguito, il corruttore dichiarò che “era stata solo una coincidenza e che il pagamento era una manifestazione della sua più o meno abituale generosità”. Dopo il crack, una commissione accertò che molta gente “aveva come attività sistematica l’acquisto di commenti favorevoli nella misura necessaria e al momento giusto”.

La truffa non finiva qui. Le società di investimento, ma anche molte industrie, pur di evitare i controlli molto blandi della New York Stock Exchange (Nyse) – che ad esempio chiedeva agli investment trusts di fornire, una volta all’anno, l’inventario dei titoli in portafoglio – preferivano quotarsi in una delle sperdute città di provincia che in quegli anni si dotò di una borsa valori. In tutti questi posti la gente investiva al buio, mettendo soldi in attività di cui non conosceva la natura. E nel 1929 gli scambi in questi mercati rappresentavano il 39% dell’operatività complessiva delle borse degli Stati Uniti[14].

Arriva la Grande Depressione

Già dal 1923, le banche fallivano ad un ritmo di circa due istituti al giorno, ma dopo il crollo della Borsa i fallimenti aumentarono considerevolmente – tra il 1930 ed il 1933 quasi 9.000 banche fecero bancarotta[15] –, mentre quelle che restavano erano assalite dai risparmiatori preoccupati per i loro risparmi. All’inizio del 1933 si poteva parlare di una vera e propria epidemia, perché solo in quell’anno sparirono più di 4.000 istituti di credito. Il caso più clamoroso fu quello della Bank of the United States di New York, nella quale avevano depositato i propri risparmi oltre 400.000 risparmiatori. Il suo fallimento colpì più di un terzo della popolazione della Grande Mela[16].

Ai fallimenti degli istituti di credito seguirono quelli delle imprese che non potevano più ottenere denaro dalle banche e non sapevano più a chi vendere i loro prodotti. Prima del crollo di Wall Street, il 60% delle auto ed il 75% delle radio veniva comprato a rate, mentre dopo nessuno si arrischiava più a fare credito al consumo. Anche perché le aziende sopravvissute praticavano tagli sempre più ingenti ai posti di lavoro e ai salari. E a questo effetto bisogna aggiungere la riduzione dei consumi di quelli che avevano visto sparire i propri risparmi in borsa[17].

Consumi, investimenti e produzione finirono in un baratro: la produzione industriale scese del 50%, e nel 1933 i senza lavoro erano forse quindici milioni (non si conoscono i dati esatti), ovvero tra il 25 ed il 33% della forza lavoro.

Eppure nel marzo del 1931 Henry Ford affermava che la causa della crisi era dovuta all’“uomo comune”, che “non fa una giornata piena di lavoro se non vi è costretto e non può evitarlo. C’è molto lavoro da fare, se la gente ha voglia di farlo”. Poco tempo dopo licenziò 75.000 suoi dipendenti.

Milioni di tonnellate di alimenti erano fermi perché non era redditizio trasportarli e venderli. I magazzini erano pieni di indumenti ma le persone non avevano i mezzi per acquistarli. C’erano moltissime case, ma rimanevano sfitte, perché la gente non aveva i mezzi per pagare l’affitto. Tanti erano stati sfrattati e ora vivevano in baraccopoli dentro le discariche. Erano chiamate Hooverville, le città di Hoover, dal nome del presidente USA nel periodo della Grande Depressione.

I loro abitanti, quando lo nominavano, sputavano in terra, in segno di estremo disprezzo[18]. Un mare di disereditati, che verranno rappresentati da John Steinbeck in Furore: “gli sfrattati, i migranti, si riversarono in California, duecentocinquantamila, trecentomila. Dietro di loro nuovi trattori arrivavano sulla terra e i fittavoli venivano costretti ad andarsene. E nuove ondate erano già in cammino, nuove ondate di sfrattati e di senzatetto, duri, decisi e pericolosi”[19].

Negli anni successivi, la depressione si estese come un’epidemia nel resto del mondo. Il commercio internazionale si ridusse di un quarto in quantità e dei 2/3 in valore, mentre i movimenti di capitali ed i flussi migratori quasi si azzerarono. Si stima che, tra il 1929 e il 1933, su scala planetaria il numero dei disoccupati triplicò, e che, negli anni trenta, la disoccupazione industriale abbia mediamente superato il 20%. L’effetto fu particolarmente pesante in Germania – fortemente dipendente dagli investimenti americani: tra il 1929 e il 1933 la produzione industriale diminuì del 40%, contro il 23% dell’Europa occidentale e dell’Italia[20].

Nel 1933, sei milioni di tedeschi erano disoccupati – ovvero circa due su cinque. Dietro questi numeri ci sono i fallimenti degli istituti di credito – come la banca Danat, la Dresdner Bank e l’austriaco Kredit Anstalt – e la chiusura di 68.000 aziende, ma soprattutto è il prodotto della politica suicida del cancelliere Brüning, che si oppose fermamente ad un aumento della spesa per effettuare lavori pubblici od altre misure simili per sostenere l’economia[21]. Stava spianando la strada ad Adolf Hitler.

Keynes aveva lanciato l’allarme, se il mondo avesse scelto un approccio laissez-faire alla sempre più drammatica povertà della Germania, le ripercussioni sarebbero state feroci: “La vendetta, oso predire, non tarderà”[22]. Non lo avevano ascoltato.

[1] Brovelli M., Cattaneo A., Fenu L. (a cura di), La crisi del 1929, scaricato da http://eco.uninsubria.it/webdocenti/lpiccinno/LA%20CRISI%20DEL%2029%20relaz.pdf.

[2] Detti T., Gozzini G., Storia contemporanea. II. Il Novecento, Bruno Mondadori, Milano 2002, p. 71; Galbraith J. K., Cose viste. Viaggio attraverso un secolo di economia, Rizzoli, Milano 1995, p. 63.

[3] Seymour C. J., 1927-1933 Chart of Pompous Prognosticators, giugno 2001, scaricato da http://www.gold-eagle.com/editorials_01/seymour062001.html (trad. it. Capretta F., Crisi del 29 – Crisi attuale, le pompose dichiarazioni di ripresa, maggio 2009, scaricato da http://informazionescorretta.blogspot.com/2009/05/crisi-del-29-crisi-attuale-le-pompose.html). Per chi volesse vedere che faccia avesse Irving Fischer eccovi l’indirizz di uno dei video presenti su YouTube: http://www.youtube.com/watch?v=MTCKxye9_so.

[4] Dow Jones Industrial Average Historical Data, scaricato da http://www.liquidmarkets.com/?name=djia.

[5] Seymour C. J., 1927-1933… op. cit.

[6] Leon P., Storia economica e sociale del mondo. Guerre e crisi 1914-1917, Tomo secondo, Laterza, Roma-Bari 1979, pp. 342 e 345.

[7] Saba M., La vera causa della Grande Depressione del 1929, scaricato da http://www.disinformazione.it/depressione1929.htm.

[8] Rappresentano il secondo ed il terzo maggior ribasso della borsa di New York, dietro il Lunedì nero del 19 ottobre 1987, con il suo – 22,61%.

[9] La storia del Dow Jones Industrial dalle origini ad oggi, scaricato da http://www.arezzotrade.com/Grafici_Storici/dowjones1895_oggi.htm; Galimberti F., Economia e pazzia. Crisi finanziarie di ieri e di oggi, Laterza, Roma-Bari 2002, p. 201.

[10] Folliero A., Laya C., Due crisi a confronto: la crisi del 1929 e quella del 2008, scaricato da http://www.folliero.it/01_attilio_folliero/012_folliero_opere/0121_folliero_articoli/Folliero_articoli_2008/2008_11_12_crisi_1929_crisi_2008.htm. I dati vengono dal sito http://www.measuringworth.com/index.html.

[11] Blondet M., Gli autori del crack, 27 gennaio 2008, scaricato dal sito http://www.effedieffe.com/interventizeta.php?id=2601¶metro=.

[12] Leon P., Storia economica e sociale… op. cit., p. 343; Crollo di Wall Street, scaricato da http://it.encarta.msn.com/encyclopedia_981524222/Crollo_di_Wall_Street.html.

[13] In realtà, sembra che la frase “There’s a Sucker Born Every Minute” (ovvero, più o meno, “Ogni minuto nasce un babbeo”), sia stata pronunciata da un rivale di Barnum, David Hannum (Brown R. J., P. T. Barnum Never Did Say “There’s a Sucker Born Every Minute”, scaricato da http://www.historybuff.com/library/refbarnum.html).

[14] Galbraith J. K., Il Grande Crollo, Bollati Boringhieri, Torino 1991.

[15] Strange S., Denaro impazzito. I mercati finanziari: presente e futuro, Edizioni di comunità, Torino 1999, p. 130.

[16] Gordon J. S., Ryssdal K., Where will Lehman failure fit in history?, scaricato da http://marketplace.publicradio.org/display/web/2008/09/15/pm_gordon_commentary/.

[17] Negli anni ottanta gli economisti della Federal Reserve avevano calcolato che i consumatori USA per ogni dollaro di diminuzione del valore di mercato della loro ricchezza avrebbero tagliato le loro spese correnti di 4 o 5 cents.

[18] Zinn H., Storia del popolo americano. Dal 1492 a oggi, il Saggiatore, Milano 2005, p. 266.

[19] Steinbeck J., Furore, Bompiani & C., Milano 1970. Il titolo originale è The Grapes of Wrath, ovvero, più o meno, I frutti della rabbia. È un verso tratto da The Battle Hymn of the Republic, di Julia Ward Howe. I versi si riferiscono ad un passaggio dell’Apocalisse (14, 19-20).

[20] Ciocca P., 1929 e 2009: due crisi commensurabili?, 6 febbraio 2009, scaricato da http://www.apertacontrada.it/2009/02/06/1929-e-2009-due-crisi-commensurabili/.

[21] Fanella A., L’Europa dopo il “giovedì nero” del 1929, scaricato da http://www.treccani.it/Portale/sito/scuola/in_aula/storia/crisi29/fanella.html; Zepponi C., Il grande crollo del 1929. La crisi del capitalismo: cause e soluzioni, scaricato da http://www.instoria.it/home/crollo_29.htm. Dalla primavera del 1930 a quella del 1932, nel Reichstag non c’era una maggioranza stabile e Brüning emanò leggi impopolari senza prima sottoporle al parlamento, avvalendosi degli ampi poteri concessi al presidente Hindenburg dall’articolo 48 della Costituzione.

[22] Keynes J. K., The Economic Consequencees of the Peace, 1919, rist., Labour Research Department, Wastminster 1920, p. 251 (ed. it. Le conseguenze economiche della pace, Rosenberg e Sellier, Torino 1983).